يناقش مجلس النواب، اليوم، خلال جلساته العامة مجموعة من مشاريع القوانين الضريبية المهمة المقدمة من الحكومة، والتي تهدف إلى دعم الأنشطة الاقتصادية وتطوير منظومة الضرائب في البلاد، منها مشروع قانون مقدمًا من الحكومة بشأن أيلولة نسبة من الأرباح الصافية للشركات المملوكة للدولة للخزانة العامة.

مواكبة أحدث التطورات التشريعية في المجال الضريبي

مجموعة القوانين الضريبية جاءت لمواكبة لأحدث التطورات التشريعية في المجال الضريبي، وجاء قانون الإجراءات الضريبية الموحد ليجمع بين دفتيه القواعد الإجرائية واجبة التطبيق على شركات المساهمة وشركات التوصية بالأسهم والشركات ذات المسئولية المحدودة وشركات الشخص الواحد والتجارة وضريبة الدخل بحيث يصبح في مصر تشريع ينظم الإجراءات الخاصة بالتشريعات الضريبية المشار إليها ولتبقى القواعد التي تنظم الحقوق والالتزامات الموضوعية الضريبية في القوانين المنظمة لكل ضريبة على حدة كما تبنى تطوير النظم الحديثة التي تحقق الكفاءة واليسر والإحكام في التحصيل ومواجهة للعديد من مشاكل التطبيق ذات الطبيعة الإجرائية في القوانين الضريبية المختلفة وتحقيق المزيد من الفاعلية لقواعد تحصيل المستحقات الضريبية

وتجنبا للجوء إلى ساحة القضاء، متفقا ما تقضى المادة (38) من الدستور بالتزام الدولة بالارتقاء بالنظام الضريبي، وتبنى النظم الحديثة التي تحقق الكفاءة واليسر والإحكام في تحصيل الضرائب، بما يضمن موارد الدولة، ودفع عجلة التنمية الاقتصادية وتحفيز الاستثمار، ومع توجيهات رئيس الجمهورية بالسير في الإجراءات اللازمة لتنفيذ محاور الحزمة الثانية لمبادرة التسهيلات الضريبية استكمالا لمنهجية الإصلاح التي بدأتها وزارة المالية ومصلحة الضرائب المصرية من خلال الحزمة الأولى لمبادرة التسهيلات الضريبية، وترسيخا لمبادئ الشفافية والعدالة الضريبية وتعزيز الثقة بين الإدارة الضريبية ومجتمع الأعمال

"الدستور" حصلت على تقرير اللجنة المشتركة من لجنة الخطة والموازنة ومكتبي لجنتي الشئون الدستورية والتشريعية والشئون الاقتصادية عن مشروع القانون المقدم من الحكومة بشان أيلولة نسبة من الأرباح الصافية للشركات المملوكة للدولة للخزانة العامة

اجتماعات برلمانية وتواجد حكومى

أحال رئيس البرلمان يوم الاثنين الموافق 1 يونيو 2026 إلى لجنة مشتركة من لجنة الخطة والموازنة ومكتبي لجنتي الشئون الدستورية والتشريعية والشئون الاقتصادية، مشروع قانون مقدمًا من الحكومة بشأن أيلولة نسبة من الأرباح الصافية للشركات المملوكة للدولة للخزانة العامة، وذلك لبحثه ودراسته وإعداد تقرير عنه لعرضه على المجلس.

فعقدت اللجنة المشتركة اجتماعًا لنظره يوم الثلاثاء الموافق 2 يونيو 2026، بحضور أحمد كجوك وزير المالية، والمستشار محمد عبد العليم كفافي المستشار القانوني لرئيس البرلمان وحضر ممثلًا عن الأمانة العامة للمجلس المستشار رامي خيرالله وعن وزارة المالية رامي يوسف مساعد الوزير السياسات ورشا عبد العال رئيس مصلحة الضرائب ورجب محروس مستشار رئيس مصلحة الضرائب المصرية والدكتور رمضان صديق مستشار وزير المالية للشؤون الضريبية وآخرين.

الاستفادة من جزء من الأرباح الصافية المحققة لتدعيم موارد الخزانة العامة

في إطار حرص الدولة على تعزيز الاستدامة المالية وتحقيق الإدارة الرشيدة للأصول والاستثمارات العامة، يأتي مشروع القانون بشأن أيلولة نسبة من الأرباح الصافية للشركات المملوكة للدولة إلى الخزانة العامة، بما يسهم في تعظيم العائد المحقق من الاستثمارات العامة وزيادة الموارد المالية للدولة.

ويستند المشروع إلى أن الدولة بصفتها مالكًا لتلك الشركات، تسعى إلى تحقيق التوازن بين تمكين الشركات من مواصلة أداء دورها الاقتصادي والتنموي ودعم خططها الاستثمارية والتوسعية، وبين الاستفادة من جزء من الأرباح الصافية المحققة لتدعيم موارد الخزانة العامة والمساهمة في تمويل أوجه الإنفاق العام ذات الأولوية.

فلسفة مشروع القانون وأهدافه

سعيًا من الحكومة نحو مواجهة التحديات التي تواجه الاقتصاد المصري في ظل الأزمات العالمية المتعاقبة من خلال تعظيم الإيرادات الضريبية لأغراض دعم الخزانة العامة للدولة تمكينًا لها من مواجهة حجم النفقات المتزايد، فقد شرعت الوزارة نحو إعداد مشروع قانون يتضمن فرض التزام ضريبي على الشركات التي يكون رأسمالها مملوك بالكامل للدولة أو مملوك للأشخاص الاعتبارية العامة وكذا الشركات التي تساهم فيها الدولة أو الأشخاص الاعتبارية العامة جزئيًا بنسبة تجاوز (۳۰%)، وذلك لأغراض زيادة الإيرادات الضريبية بالإضافة إلى مواجهة بعض الممارسات التي تسعى إليها بعض الكيانات لأغراض تجنب الخضوع للالتزامات الضريبية.

الملامح الرئيسية المشروع القانون

تضمن مشروع القانون مادة وحيدة بخلاف مادة النشر جاءت ملامحها على النحو الآتي:

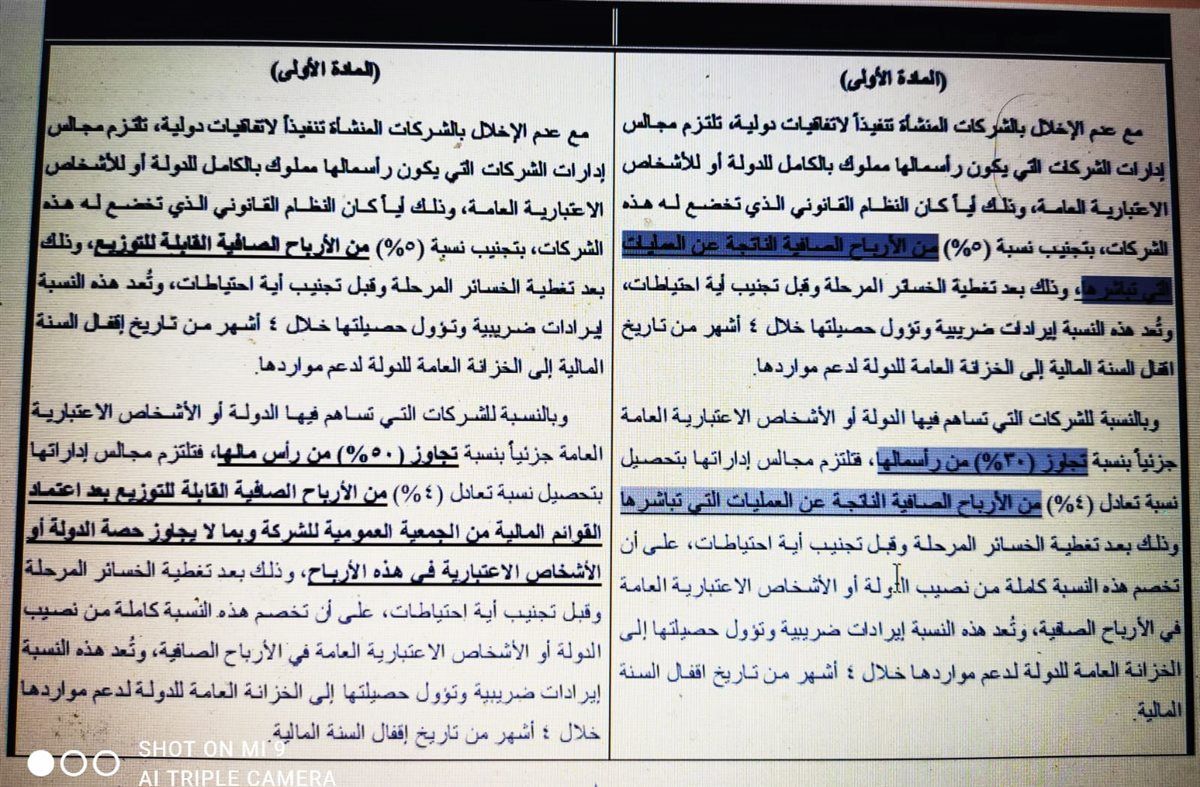

أقرت المادة الأولى مع عدم الإخلال بالشركات المنشأة تنفيذًا لاتفاقيات دولية، تلتزم مجالس إدارات الشركات التي يكون رأسمالها مملوك بالكامل للدولة أو للأشخاص الاعتبارية العامة، وذلك أيًا كان النظام القانوني الذي تخضع له هذه الشركات، بتجنيب نسبة (5%) من الأرباح الصافية الناتجة العمليات التي تباشرها، وذلك بعد تغطية الخسائر المرحلة وقبل تجنيب أية احتياطات، ما لم يكن من شأن تجنيب هذه النسبة منع الشركة من أداء التزاماتها النقدية في مواعيدها، وتعد هذه النسبة إيرادات ضريبية وتؤول حصيلتها خلال أربعة أشهر من تاريخ إقفال السنة المالية إلى الخزانة العامة للدولة لدعم مواردها.

أما بالنسبة للشركات التي تساهم فيها الدولة أو الأشخاص الاعتبارية العامة جزئيًا بنسبة تجاوز ( ٣٠%) من رأسمالها، فتلتزم مجالس إداراتها بتحصيل نسبة تعادل (٤%) من الأرباح الصافية الناتجة عن العمليات التي تباشرها وذلك بعد تغطية الخسائر المرحلة وقبل تجنيب أية احتياطات على أن تخصم هذه النسبة كاملة من نصيب الدولة أو الأشخاص الاعتبارية العامة في الأرباح الصافية، وتعد هذه النسبة إيرادات ضريبية وتؤول حصيلتها إلى الخزانة العامة للدولة لدعم مواردها خلال أربعة أشهر من تاريخ إقفال السنة المالية.

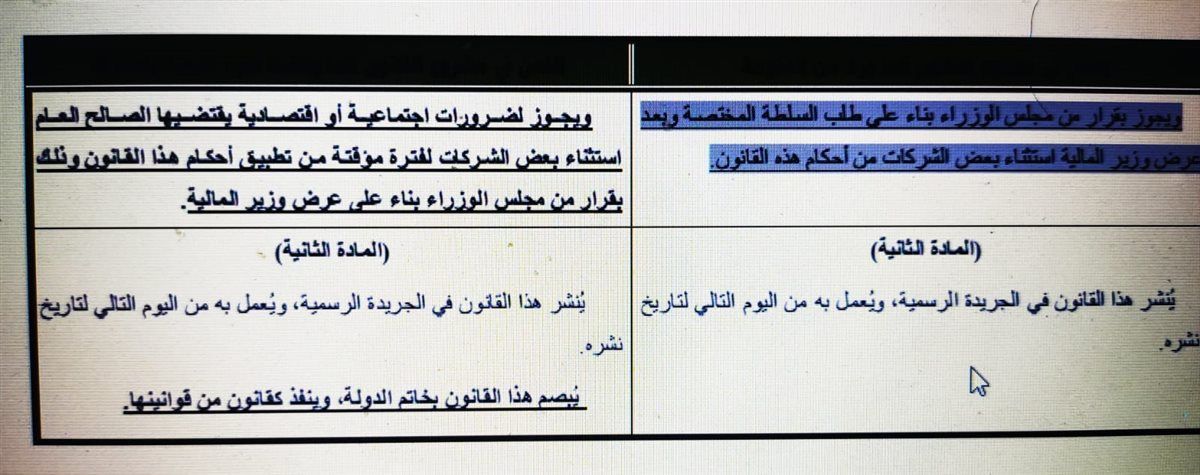

وقد جاءت الفقرة الأخيرة من هذه المادة لتنص على جواز استثناء بعض الشركات من أحكام هذه القانون، وذلك بموجب قرار من مجلس الوزراء بناء على طلب السلطة المختصة وبعد عرض وزير

المالية. وقضت المادة الثانية وهي الخاصة بنشر هذا القانون في الجريدة الرسمية والعمل به من اليوم التالي لتاريخ نشرة

التعديلات التي أدخلتها اللجنة على مشروع القانون

استبدلت اللجنة عبارة الأرباح الصافية القابلة للتوزيع بدلًا من عبارة - الأرباح الصافية الناتجة عن العمليات التي تباشرها وذلك بالفقرتين الأولى والثانية من المادة الأولى من المشروع، وذلك اتساقًا مع الهدف من مشروع القانون باعتبار أن المقصود بالأرباح الصافية في نطاق تطبيق أحكام هذا القانون هي الأرباح النهائية القابلة للتوزيع بعد خصم جميع التكاليف اللازمة لتحقيق هذه الأرباح وبعد حساب وتجنيب كافة الإهلاكات والمخصصات التي تقضي الأصول المحاسبية حسابها وتجنيبها قبل إجراء أي توزيع بأية صورة من الصور للأرباح، وذلك حماية لحقوق المساهمين في الشركات المخاطبة بأحكام هذا القانون.

وأعادت اللجنة صياغة الفقرة الثانية من المشروع بزيادة النسبة التي تساهم فيها الدولة أو الأشخاص الاعتبارية العامة جزئيًا والتي على أساسها يتم احتساب نسبة الأيلولة لتصبح بنسبة تجاوز (٥٠%) من رأس مالها بدلًا من (۳۰%) من رأسمالها وذلك لوضع معيار منضبط يتسق مع فلسفة مشروع القانون وهو معيار السيطرة الفعلية، وبما يحقق طمأنة القطاع الخاص وكافة المستثمرين بعدم المساس بحصصهم أو التأثير عليها.

أوضافت اللجنة عبارة " وبما لا يجاوز حصة الدولة أو الأشخاص الاعتبارية في هذه الأرباح - إلى الفقرة الثانية من المادة الأولى للتأكيد على أن النسبة التي تلتزم مجالس إدارات الشركات المشار إليها في هذه من المادة الأولى تاكيد على ان التعلبة التي سرم مجلس إدارات الشركات المشار إليها في هذه الفقرة بتحصيلها وهي ٤% يتعين ألا تتجاوز بأي حال من الأحوال حصة الحكومة في هذه الأرباح حماية لحقوق باقي المساهمين في الشركة.

واستبدلت اللجنة الفقرة الأخيرة من المادة الأولى وذلك بعد أن استعرضت المادة (۳۸) من الدستور وما جرى عليه قضاء المحكمة الدستورية العليا في هذا الشأن والتي ما يزت بين إنشاء الضرائب العامة، أو تعديلها، أو إلغاؤها، بحيث لا يكون ذلك إلا بقانون، بينما الإعفاء منها يكون في الأحوال التي يبينها القانون، أما تكليف أحد بغير ذلك من الضرائب والرسوم لا يكون إلا في حدود القانون، وبناءً عليه انتهت اللجنة إلى تعديل صياغة هذه الفقرة بما يتسق مع هذه المحددات الدستورية بحيث لا يكون الاستثناء إلا في حالات الضرورة الإقتصادية أو الاجتماعية التي يقتضيها الصالح العام ولمدة مؤقة وبقرار من مجلس الوزراء بعد عرض وزير المالية، فضلًا عن ذلك فأن النص كما ورد من مشروع الحكومة لم يبين منه المقصود بالسلطة المختصة في نطاق تطبيق أحكام هذه الفقرة

رأى اللجنة المشتركة

ترى اللجنة المشتركة أن مشروع القانون يأتي في إطار جهود الدولة التي تهدف إلى تعظيم الاستفادة من الأصول والاستثمارات المملوكة لها، وأن أيلولة نسبة من الأرباح الصافية للشركات المملوكة للدولة إلى الخزانة العامة بعد تطبيقًا لمبادئ الإدارة الرشيدة للمال العام، ويحقق التوازن بين متطلبات دعم الموارد العامة للدولة وبين احتياجات تلك الشركات لاستمرار نشاطها وتطوير أعمالها وتعزيز قدرتها التنافسية.

واللجنة المشتركة إذ توافق على مشروع القانون بشأن أيلولة نسبة من الأرباح الصافية للشركات المملوكة للدولة للخزانة العامة، لترجو المجلس الموافقة عليه بالصيغة المعدلة رئيس اللجنة المشتركة.

0 تعليق