يناقش مجلس النواب، اليوم الاثنين، حزمة تشريعات ضريبية تتضمن تعديل بعض أحكام قانون الإجراءات الضريبية الموحد وقانون ضريبة الدمغة، وذلك بهدف ضبط المجتمع الضريبي وتطوير المنظومات الإلكترونية، فضلًا عن مناقشة تعديلات قانون الضريبة على القيمة المضافة لدعم الاستثمار الصناعي.

مناقشات وتعديلات برلمانية

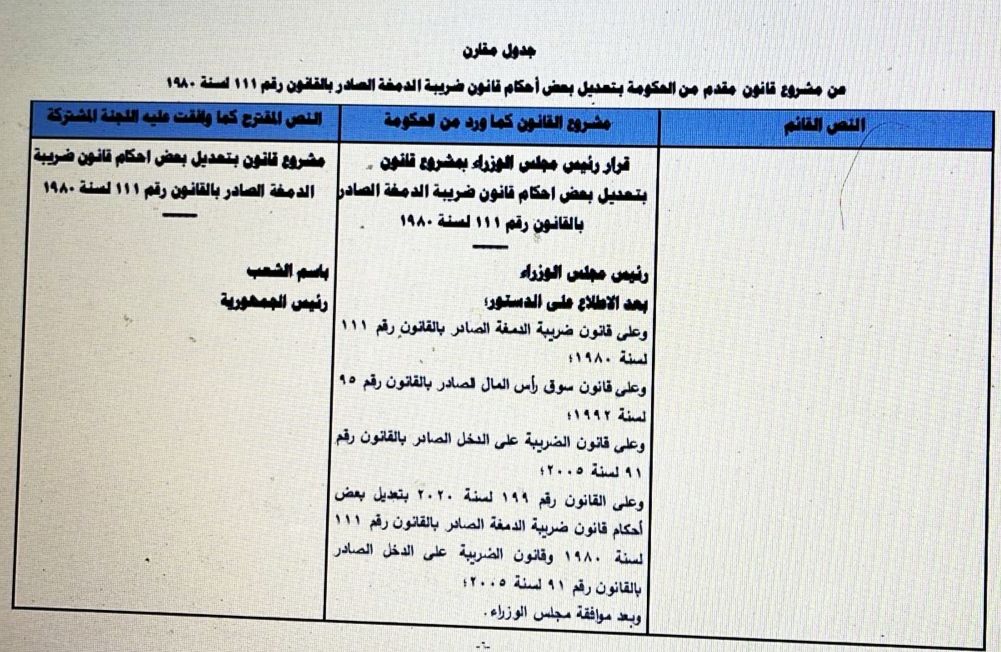

أحال المستشار رئيس المجلس يوم الاثنين الموافق 1 من يونيو سنة 2026 إلى لجنة مشتركة من لجنة الخطة والموازنة ومكتبي لجنتي الشؤون الدستورية والتشريعية والشؤون الاقتصادية، مشروع قانون مقدما من الحكومة بتعديل بعض أحكام قانون ضريبة الدمغة الصادر بالقانون رقم 111 لسنة 1980، وذلك لبحثه ودراسته وإعداد تقرير عنه بعرض على المجلس.

وزير المالية يحضر اجتماع اللجنة المشتركة

وبناء عليه، عقدت اللجنة المشتركة اجتماعا بتاريخ 2026/6/8، حضره أحمد كجوك وزير المالية وبحضور المستشار محمد عبد العليم كفافي مستشار رئيس المجلس. والمستشار رامي خير الله مستشار الأمانة العامة لمجلس النواب.

كما حضره ممثلًا عن الحكومة وعن وزارة المالية رامي يوسف مساعد الوزير السياسات ورشا عبد العال رئيس مصلحة الضرائب ورجب محروس مستشار رئيس مصلحة الضرائب المصرية والدكتور رمضان صديق مستشار وزير المالية للشؤون الضريبية وآخرين.

استعادة أحكام الدستور وقوانين الضريبة وسوق رأس المال

وقد نظرت اللجنة المشتركة مشروع القانون المعروض، ومذكرته الإيضاحية، كما استعادت نظر أحكام الدستور، وعلى قانون ضريبة الدمغة الصادر بالقانون رقم 111 لسنة 1980، وعلى قانون سوق رأس المال الصادر بالقانون رقم 95 لسنة 1992، وعلى قانون الضريبة على الدخل الصادر بالقانون رقم 91 لسنة 2005، وعلى القانون رقم 199 لسنة 2020 بتعديل بعض أحكام قانون ضريبة الدمغة الصادر بالقانون رقم 111 لسنة 1980 وقانون الضريبة على الدخل الصادر بالقانون رقم 91 لسنة 2005، واللائحة الداخلية للمجلس.

وبعد أن استمعت اللجنة المشتركة إلى ما أدلى به الوزير وممثلو الحكومة، وإلى إيضاحات ومناقشات النواب، تعرض اللجنة المشتركة تقريرها عن مشروع القانون المعروض.

تنمية موارد الدولة وتحقيق العدالة الاجتماعية والتنمية الاقتصادية

يهدف النظام الضريبي إلى تنمية موارد الدولة وتحقيق العدالة الاجتماعية، والتنمية الاقتصادية، وإيجاد مساحة مالية حقيقية تعمل كسد منيع الحماية الاقتصاد المصرى وزيادة قدرته على تحمل الصدمات الخارجية حال حدوثها، التزايد الاضطرابات التي تشهدها الأسواق المالية العالمية، وما يدور من أحداث اقتصادية متتابعة يئن منها العالم المحيط بنا وذلك في إطار ما تقضي به المادة 38 من الدستور من التزام الدولة بالارتقاء بالنظام الضريبي وتبنى النظم الحديثة التي تحقق الكفاءة واليسر والأحكام في تحصيل الضرائب بما يضمن تنمية موارد الدولة، ودفع عجلة التنمية الاقتصادية وتحفيز الاستثمار.

وبناء عليه، فإن فرض أي ضريبة من أهم أدوات السياسة المالية والاقتصادية اللازمة لتحقيق العديد من الأهداف الاقتصادية والاجتماعية والسياسية، وتفرض هذه الضرائب في أي مجتمع من المجتمعات من أجل استخدامها لتحقيق منظومة متكاملة من الأهداف التي يسعى إليها المجتمع والتي من أهمها البحث عن مصادر جديدة للموارد المالية من أجل المساهمة في تلبية الاحتياجات المالية للدولة وتحقيق متطلبات العدالة الاجتماعية ومبدأ العدالة الضريبية.

فلسفة وأهداف مشروع القانون

وإزاء توجيهات رئيس الجمهورية نحو السير في الإجراءات اللازمة لتنفيذ محاور الحزمة الثانية المبادرة التسهيلات الضريبة استكمالا لمنهجية الإصلاح التي بدأتها وزارة المالية ومصلحة الضرائب المصرية من خلال الحزمة الأولي لمبادرة التسهيلات الضريبة وترسيخا لمبادئ الشفافية والعدالة الضريبة وتعزيز الثقة بين الإدارة الضريبة ومجتمع الاعمال.

وفي ضوء الاحداث التي شهدتها الدولة المصرية خلال العقد الماضي والتي صاحبها اصدار حزمة من التشريعات لأغراض مساندة الدولة وتمكينها من مواجهة كافة التحديات الاقتصادية والتي كان من بينها اصدار أكثر من قانون لوقف أو التجاوزعن الضريبة المفروضة أو المستحقة على الأرباح الرأسمالية الناتجة عن التصرف في الأوراق المالية المقيدة ببورصة الأوراق المالية وأخرها القانون رقم ٣٠ لسنة ۲۰۲۳ وفي ضوء الصعوبات التي واجهت تطبيق وتحصيل هذه الضريبة فقد رؤى الاستعاضة عنها بضريبة الدمغة النسبية نظرًا لسهولة إجراءات تحصيلها من جانب الجهات القائمة بتنفيذ المعاملات بالبورصة.

الملامح الأساسية المشروع القانون

اشتمل مشروع القانون المعروض على مادتين بخلاف مادة النشر. وقد جاءت الأحكام الموضوعية لمشروع القانون المعروض على النحو التالي

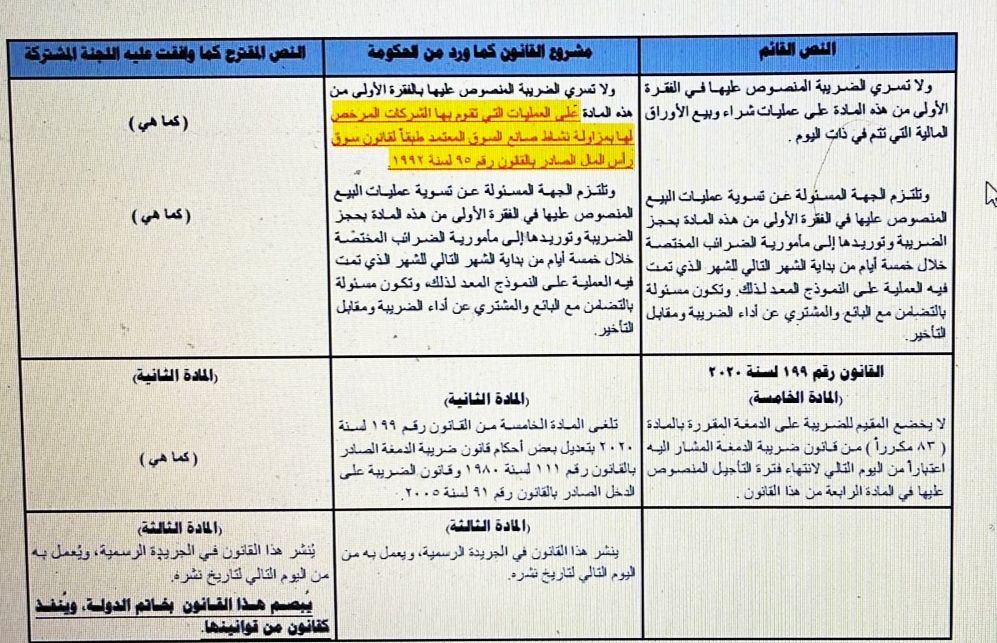

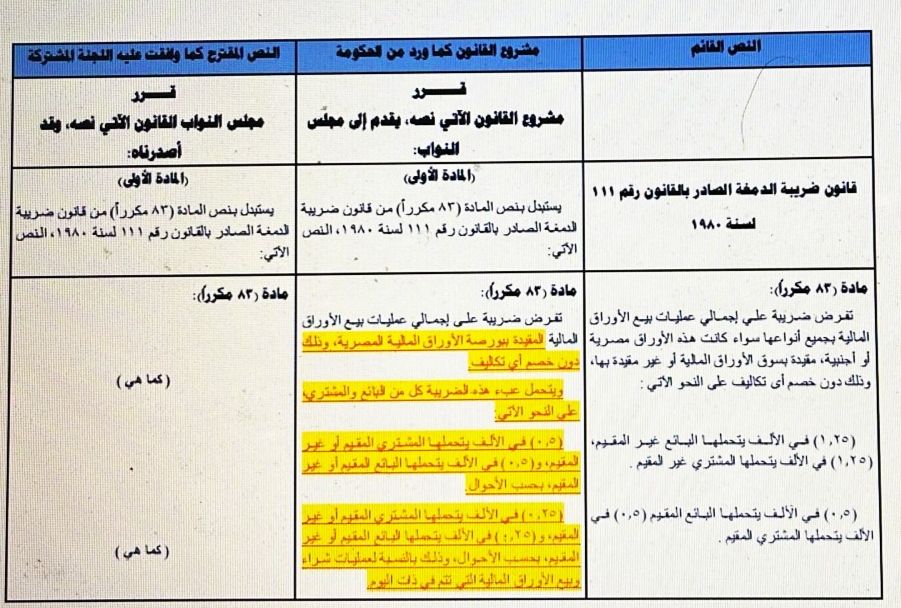

تضمنت المادة الأولي النص على استبدال نص المادة (۸۳) مكررًا) من قانون ضريبة الدمغة

على نحو يقرر فرض ضريبة دمغة نسبية على اجمالي عمليات بيع الأوراق المالية المقيدة ببورصة الأوراق المالية المصرية، سواء كانت هذه الأوراق مصرية أم اجنبية، وذلك دون خصم أي تكاليف، مع النص على ان يتحمل عبء هذه الضريبة كل من البائع والمشتري، وذلك على النحو الآتي:

(٠.٥) في الألف يتحملها المشتري المقيم أو غير المقيم، و(٠.٥) في الألف يتحملها البائع المقيم أو المقيم، بحسب الأحوال، الأمر الذي من شانه توحيد سعر ضريبة الدمغة على كل من المقيم وغير المقيم.

(٠.٢٥) في الألف يتحملها المشتري المقيم أو غير المقيم و(٠.٢٥) في الألف يتحملها البائع المقيم او غير المقيم، بحسب الأحوال، وذلك بالنسبة لعمليات شراء وبيع الأوراق المالية التي تتم في ذات اليوم، وياتى هذا التعديل في إطار التنسيق مع الهيئة العامة للرقابة المالية والإجراءات المشتركة للحد من المضاربات في البورصة.

وتحقيقا للعدالة الضريبية، وتجنبًا لحدوث ازدواج ضريبي فيما يتعلق بخضوع عمليات بيع الأوراق المالية غير المقيدة بالبورصة لنوعين من الضريبة وهما الضريبة على الدخل، وضريبة الدمغة، فقد تم استبعاد عمليات بيع وشراء الأوراق المالية غير المقيدة من الخضوع للضريبة على الدخل بالسعر العام المقرر بقانون الضريبة على الدخل الصادر بالقانون رقم 91 لسنة ٢٠٠٥.

الضريبة على الدخل الصادر بالقانون رقم 91 لسنة 2005

وتضمنت الفقرة الثالثة من النص المزمع استبداله بنص المادة (۸۳) مكررًا) من قانون ضريبة الدمغة النص على عدم سريان الضريبة المنصوص عليها بالفقرة الأولى من هذا النص على العمليات التي تقوم بها الشركات المرخص لها بمزاولة نشاط صانع السوق المعتمد طبقا لقانون سوق رأس المال الصادر بالقانون رقم ٩٥ لسنة ۱۹۹۲، وذلك في ضوء ما يقوم به صانع السوق من دور في تسهيل علميات التداول، واستقرار الأسعار، والحد من تباينها من خلال تحديد نطاق سعر تداول محدود، وعدم استهدافه تحقيق الأرباح.

وبموجب الفقرة الأخيرة من هذا النص تم الإبقاء على التزام الجهة المسئولة عن تسوية عمليات البيع المنصوص عليها في الفقرة الأولي من ذلك النص بحجز الضريبة وتوريدها إلى مأمورية الضرائب المختصة خلال خمسة أيام من بداية الشهر التالي للشهر الذي تمت فيه العملية على النموذج المعد لذلك على أن تكون هذه الجهة مسئولة بالتضامن مع البائع والمشتري عن أداء الضريبة ومقابل التأخير.

وقد تضمنت المادة الثانية من المشروع المرفق النص على الغاء المادة الخامسة من القانون رقم ۱۹۹ لسنة ۲۰۲۰ والتي لا يخضع بموجبها المقيم للضريبة على الدمغة المقررة على الأوراق المالية المقيدة بالبورصة اعتبارًا من الأول من يناير ۲۰۲۲، وهو الاجراء التشريعي الذي استلزمته الاستعاضة بضريبة الدمغة النسبية على عمليات بيع وشراء الأوراق المالية المقيدة بالبورصة كبديل الضريبة الأرباح الرأسمالية على الأوراق المالية المقيدة بالبورصة.

وتنظم المادة الثالثة نشر القانون في الجريدة الرسمية، وتاريخ العمل به، حيث يبدء العمل به من اليوم التالي التاريخ نشره.

رأي اللجنة المشتركة

ترى اللجنة المشتركة أن مشروع القانون المعروض جاء متسقًا مع منهجية الإصلاح التي بدأتها وزارة المالية ومصلحة الضرائب المصرية من خلال الحزمة الأولى لمبادرة التسهيلات الضريبية وترسيخا لمبادئ الشفافية والعدالة الضريبية وتعزيز الثقة بين الإدارة الضريبة ومجتمع الأعمال.

واللجنة إذ توافق على مشروع القانون المقدم من الحكومة بتعديل بعض أحكام قانون ضريبة الدمغة الصادر بالقانون رقم ۱۱۱ لسنة ۱۹۸۰، ترجو الموافقة عليه وبالصيغة المرفقة، رئيس اللجنة المشتركة د. محمد سليمان

0 تعليق